【財務】平成16年 第13問 CF(キャッシュフロー)計算書・正味運転資本 タキプロ 中小企業診断士試験 勉強会 セミナー

計算書・正味運転資本 タキプロ 中小企業診断士試験 勉強会 セミナー")

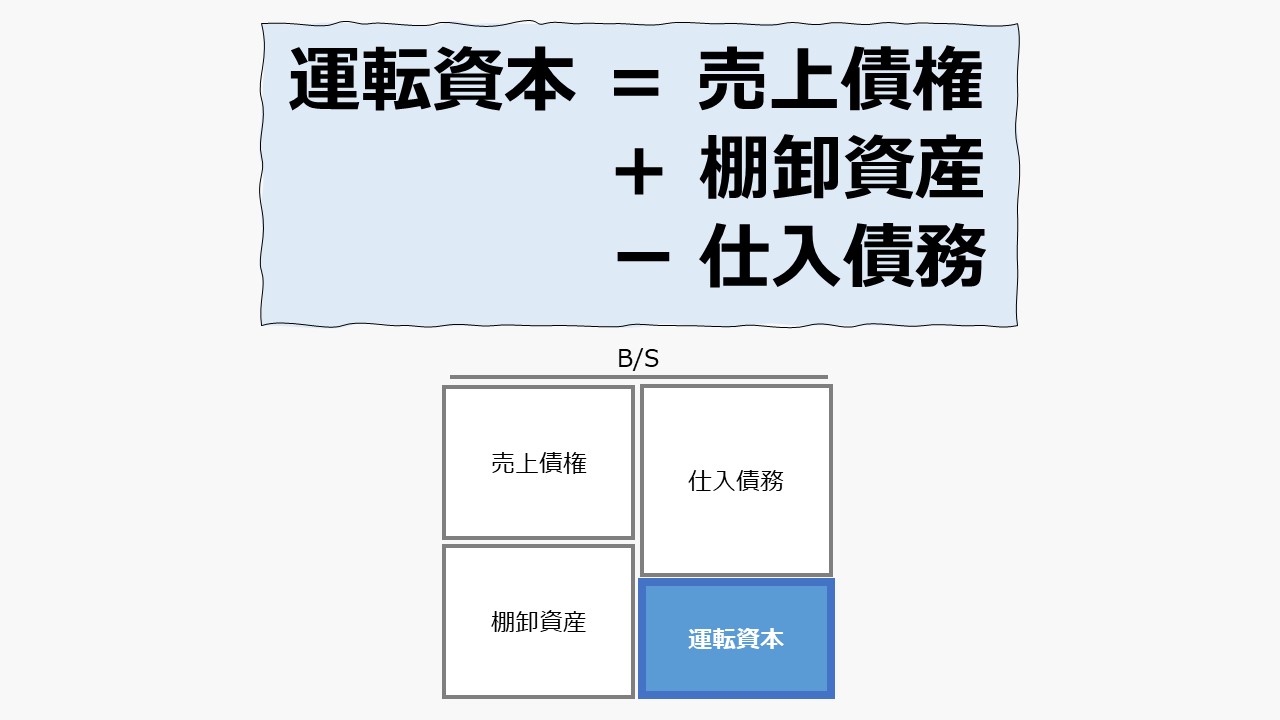

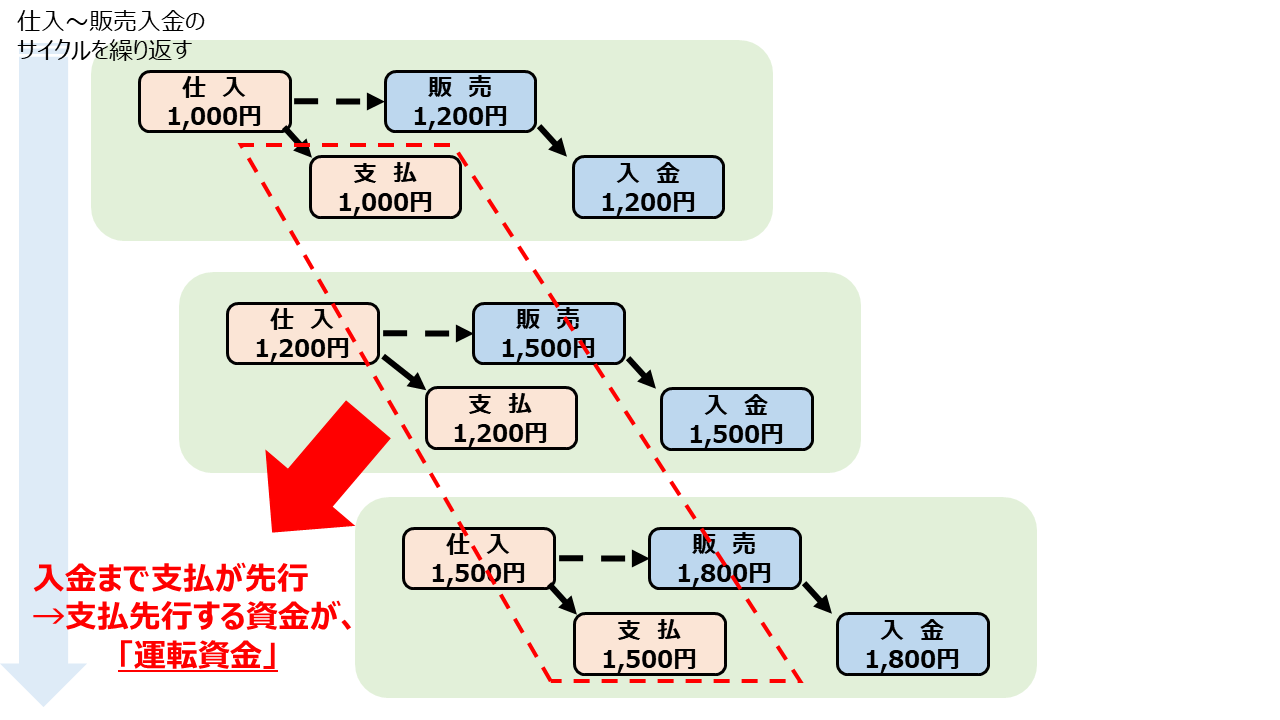

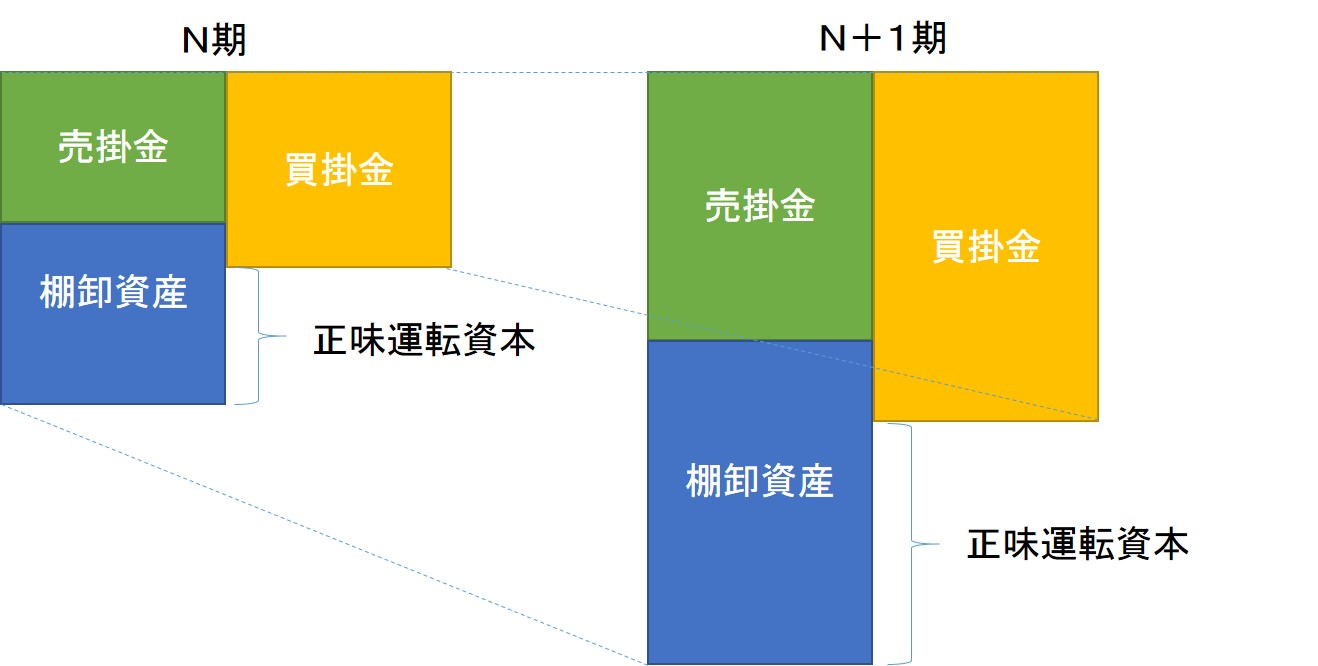

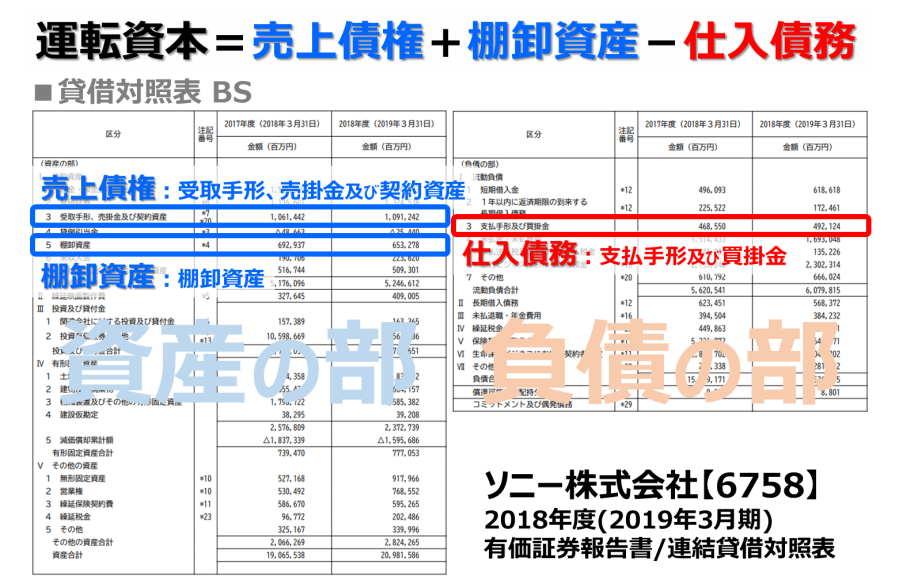

運転資本 | Working Capitalとは、商品の仕入代金を支払った後、販売代金が入金されるまでの 期間に、経営を続けるために必要な資金額です。本ページでは計算式・全業種の目安・ランキング上位企業など、運転資本の重要ポイントをまとめて掲載。財務分析時の辞書としてご活用ください。. 運転資本とは、企業が日々、事業活動を営んでいくために必要な資金のことである。 運転資本の計算式「売上債権+棚卸資産-仕入債務」。 運転資本を減らすには、無駄な在庫を持たず、支払いサイトを伸ばし、入金サイトを短くすること。

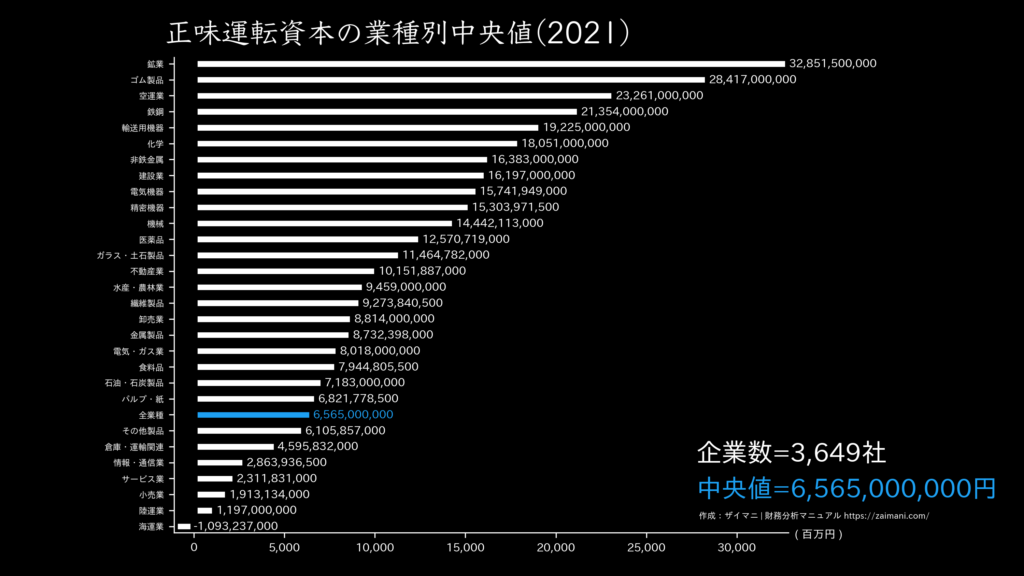

正味運転資本の計算式・業種別の目安をわかりやすく解説

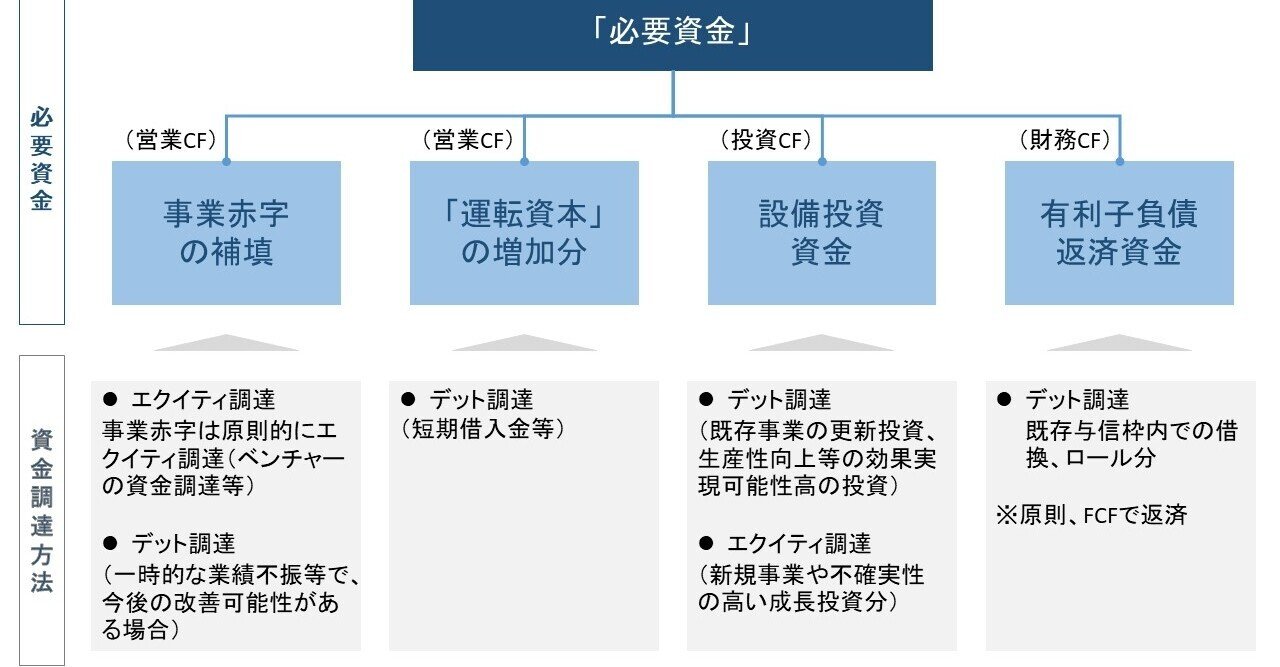

必要資金、運転資本、運転資金の違いと調達方法|rdr3(スタートアップCFO

正味運転資本の計算式・業種別の目安をわかりやすく解説

簿記の基礎(簿記学習) chicken

正味運転資本とは、企業の短期的な支払余力を測定する指標です。本ページでは計算式・全業種の目安・ランキング上位企業など、正味運転資本の重要ポイントをまとめて掲載。財務分析時の辞書としてご活用

正味運転資本と運転資本の違い YouTube

運転資本(Working Capital) 原則法 ビジネスハック 戦略・経営・会計

運転資金の計算方法|月次決算の重要性|とある会計士のひとりごと。

運転資金を確保するコツと適正なキャッシュの残高について

:正味運転資本ー解答.png)

安全性分析とは?各指標を学ぶにはビジネス会計検定がおすすめ! 会計ショップ

正味運転資本の計算式・業種別の目安をわかりやすく解説

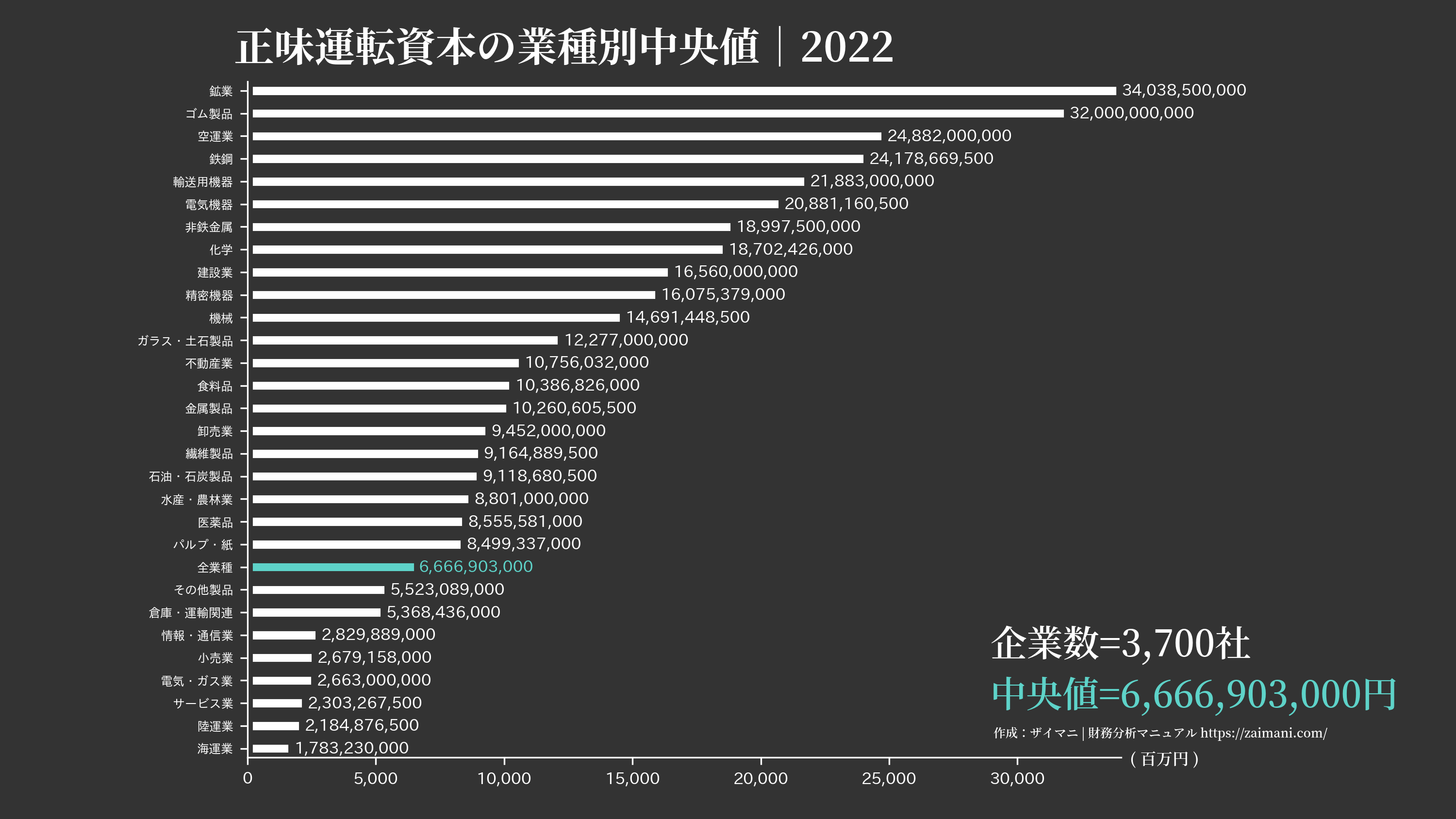

正味運転資本とは?計算式・目安をわかりやすく解説 財務分析マニュアル 財務, 計算, 業種

【運転資本とは?】現役の経営戦略室が教える超基礎! 戦略なき人生に、成功なし!

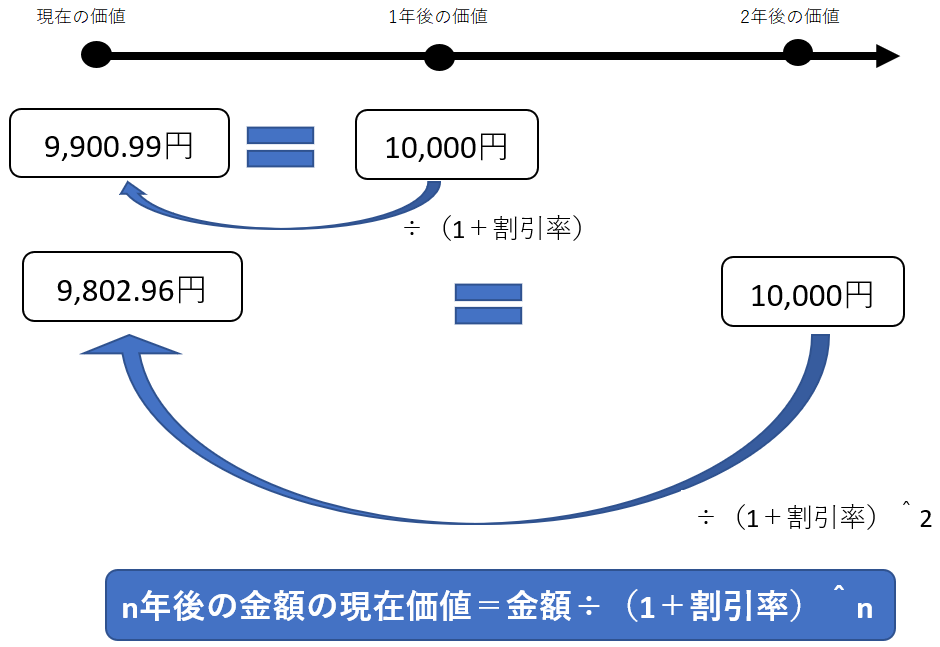

NPV(正味現在価値)とは?意味と計算方法を解説 相続・M&A大学校

【財務】平成16年 第13問 CF(キャッシュフロー)計算書・正味運転資本 タキプロ 中小企業診断士試験 勉強会 セミナー

正味運転資本の計算式・業種別の目安をわかりやすく解説

【運転資本とは?】現役の経営戦略室が教える超基礎! 戦略なき人生に、成功なし!

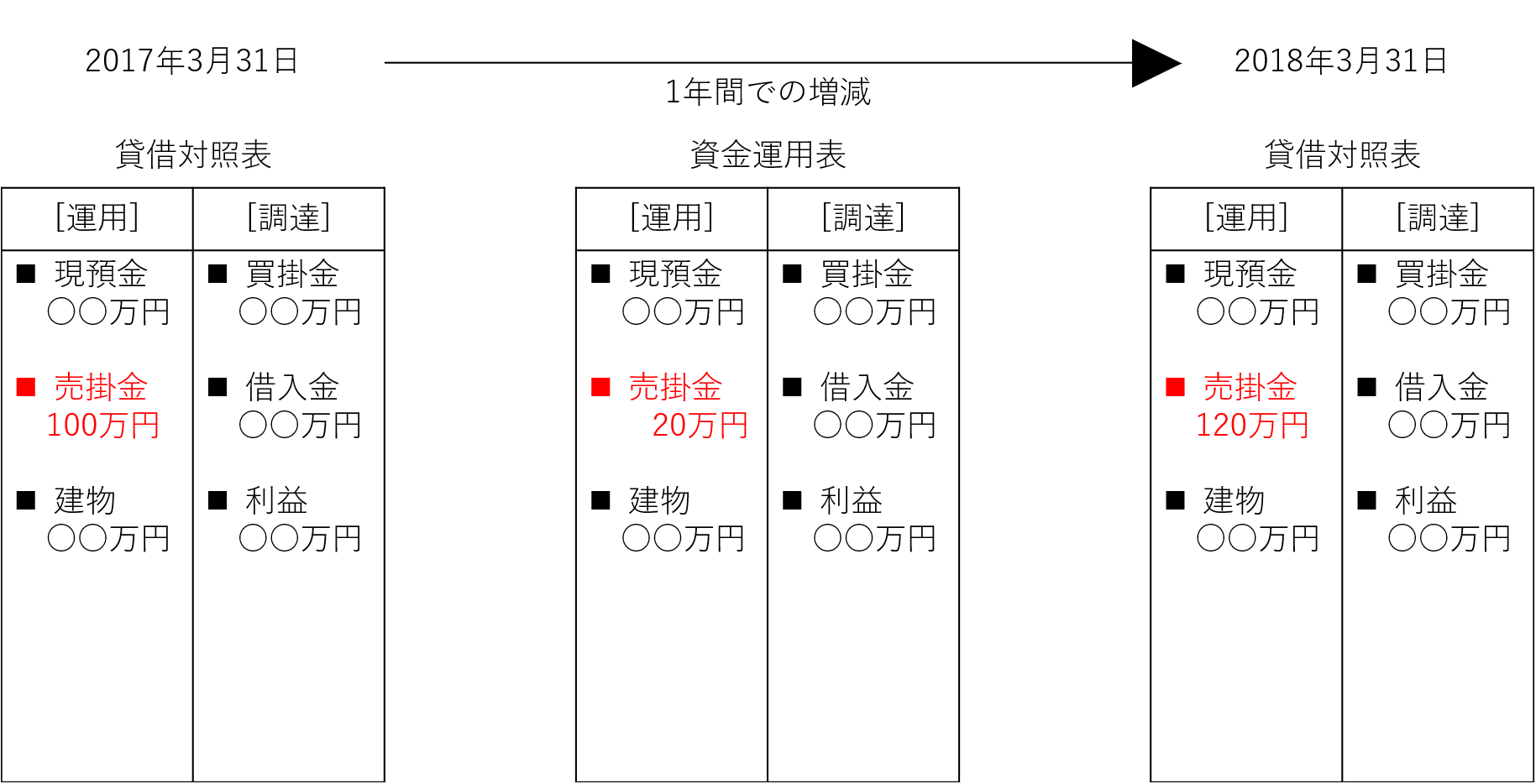

資金運用表 -安全性の実数分析- 江戸川区の税理士|池田経営会計事務所は経営の問題に真剣に対応します!

運転資本(WC)とキャッシュフロー計算書(CFS)でキャッシュの動きを感じる りそなCollaborare

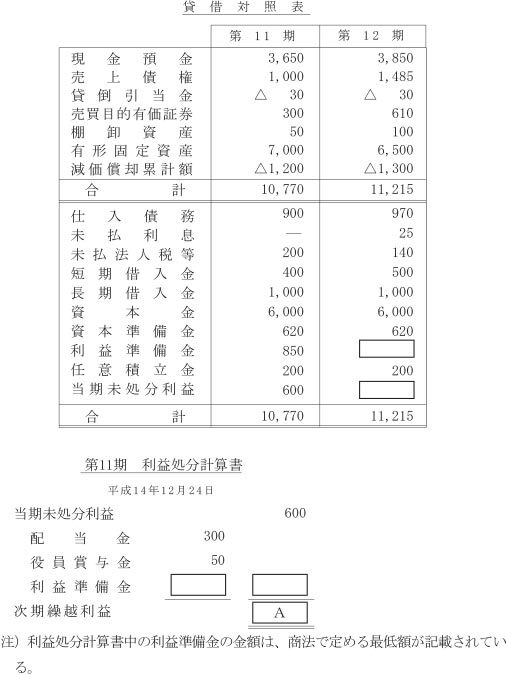

1年という会社はどこの資本

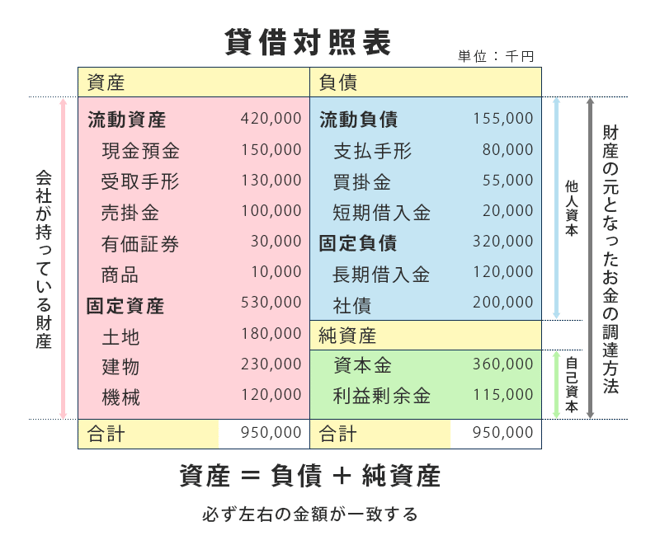

ブリタニカ国際大百科事典 小項目事典 – 正味運転資本の用語解説 – 流動資産から流動負債を控除した差額で,流動資産が流動負債を超過する額である。これは流動負債の支払いに充当したのちにどれだけの流動資産が残るか,すなわち1年以内に現金として利用可能な額がどれだけあるかを示す。. 運転資本(運転資金)とは、企業が日々、事業活動を営むために必要な資金のことです。製品の原材料などにかかる仕入れコストのほか、人件費、事務所家賃、水道光熱費、インターネット関連費などのコストが含まれ、Working Capital(WC:ワーキングキャピタル)と呼ばれることもあります。